一、公共机构碳排放核算方法

2015年7月,国家发展改革委发布《公共机构建筑运营单位(企业)温室气体排放核算方法与报告指南(试行)》(以下简称《指南》),《指南》中定义的碳排放核算主体为具有温室气体排放行为并应定期核算和报告的法人企业或视同法人的独立核算单位,公共建筑包括办公建筑(写字楼、政府部门办公楼等)。因此,《指南》总体上对指导公共机构碳排放核算工作是适用的。但由于《指南》将运行中的公共建筑作为一个整体,从建筑整体出发考虑排放源的确定,而公共机构的碳排放核算应以机构控制权内为界限,因此并不宜直接应用于公共机构碳排放核算。

(一)公共机构碳排放核算边界

核算报告主体。由于公共机构有别于社会企业或建筑运营单位,应参照行业企业温室气体核算方法思路,与现有公共机构能源消费统计方法的边界范围保持一致,突出相关性、完整性、一致性。相关性指核算主体的碳排放应作为公共机构运行相关,家属楼、与办公无关且具有独立法人身份的附属单位、对外租赁场所等在实行了独立计量的前提下均应扣除;完整性指公共机构碳排放核算应完整反映该机构所控制的所有纳入核算范围的排放;一致性则指在较长的一段时间内,核算边界、温室气体种类、核算方法及其他相关因素等应保持前后一致,以便于对长期排放情况开展有意义的比较。因此,公共机构碳排放核算主体边界应与公共机构能源资源消费统计制度规定一致。

温室气体种类。《指南》中定义的“温室气体”为《京都议定书》中规定的6种温室气体,分别为二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HGCs)、全氟化碳(PFCs)和六氟化硫(SF6)。鲁传一对从完整性角度提出的公共建筑运营企业温室气体排放核算方法进行案例分析后,认为由制冷剂逸散排放的氢氟碳化物和全氟化碳、化粪池排放的甲烷等二氧化碳以外的温室气体排放量占比较小,可以不考虑。《指南》为了确保可操作性,明确了公共建筑运营核算的温室气体种类仅指二氧化碳。因此,公共机构核算的温室气体种类应仅指二氧化碳。

核算范围。为了便于描述直接与间接排放源,WRI针对温室气体核算与报告设定了3个范围:范围一是直接温室气体排放,对于公共机构则指拥有或控制的锅炉、车辆等产生的燃烧排放。范围二是外购电力、蒸汽、热力或冷力等产生的间接温室气体排放,其实际排放产生于电力和热力或冷力生产企业。范围三是其他间接温室气体排放,指非本机构拥有或控制的排放源,对于公共机构则主要指从外部购买的除范围二以外的商品,职工差旅和上下班通勤,其他运输服务以及废弃物处理等产品及服务所产生的排放。对于公共机构来说,范围一和范围二都可以计量并采用相应的核算方法计算排放量,但范围三当前还无法获取准确、充分的产品和服务碳足迹数据,而且其排放主要发生在生产产品和提供服务的企业,因此,范围三通常都不在公共机构核算清单内。公共机构碳排放的范围应包括化石燃料燃烧的直接排放,外购电力和热力的间接排放。

(二)公共机构碳排放量的核算方法

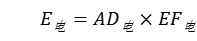

根据《指南》中的核算方法和前述确定的核算范围,温室气体总排放量按公式(1)计算:

(1)式中E总——公共机构温室气体排放总量,tCO2;E燃料——燃料燃烧产生的CO2排放量,tCO2;E电——购入电力所对应的CO2排放量,tCO2;E热力——购入热力所对应的CO2排放量,tCO2。

1.化石燃料燃烧排放。公共机构使用的化石燃料主要包括天然气、汽油、柴油等,化石燃料燃烧产生的二氧化碳排放,按照公式(2)计算:

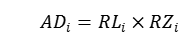

(2)式中E燃料——化石燃料燃烧产生的CO2排放,tCO2;ADi——第i种化石燃料的活动水平数据,GJ;EFi——第i种化石燃料的排放因子,tCO2/GJ;i——化石燃料类型代号。

其中,消耗化石燃料的活动水平数据ADi参照公式(3)计算,第i种燃料的排放因子EFi参照公式(4)计算。常用化石燃料相关参数缺省值见表1。

(3)式中RLi——核算和报告期第i种化石燃料的消耗量,t/104Nm3;RZi——核算和报告期第i种化石燃料的平均低位发热量,GJ/t,GJ/104Nm3。

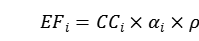

(4)式中CCi——燃料i的单位热值含碳量,tC/GJ;αi——为燃料i的碳氧化率,%;ρ——为CO2与碳的分子量之比(44/12)。

表1 常用化石燃料相关参数缺省值

|

燃料名称 |

计量单位 |

密度 (t/Nm3) |

低位发热值 (GJ/t, GJ/104Nm3) |

单位热值含碳量 (tC/GJ) |

碳氧化率 (%) |

|

天然气 |

104Nm3 |

/ |

389.31 |

0.01532 |

99 |

|

无烟煤 |

t |

/ |

23.2 |

0.0275 |

89.5 |

|

液化石油气 |

t |

/ |

50.179 |

0.0172 |

98 |

|

汽油 |

t |

0.73 |

43.070 |

0.0189 |

98 |

|

柴油 |

t |

0.86 |

42.652 |

0.0202 |

98 |

2.购入电力所对应的CO2排放。对于购入使用电力产生的二氧化碳排放,按公式(5)计算:

(5)式中E电——购入使用电力对应的CO2排放量,tCO2;AD电——购入使用电量,MWh;EF电——电力排放因子,tCO2/MWh。

3.购入热力所对应的CO2排放。购入的蒸汽和热水在生产过程中产生的CO2,按公式(6)计算:

(6)式中E热力——购入蒸汽和热水所对应的CO2排放量,tCO2;ADh——购入蒸汽和热水的数量,GJ;EFh——购入蒸汽和热水的排放因子,tCO2/GJ。由国家统一规定确定,现采用0.11tCO2/GJ。

二、购入电力二氧化碳排放因子的选择

我国电网实行统一调度、分级管理,划分为东北、华北、西北、华中、华东、南方6大区域电网格局,区域间相对独立,区域内高度自给。国家发展改革委发布的电网CO2排放因子主要包括区域电网平均排放因子、区域电网基准线排放因子和省级电网平均排放因子。

现阶段,在整体上没有明确的公共机构核算方法的情况下,公共机构选择何种购入电力CO2排放因子是计算碳排放量的一个难点。《指南》中推荐使用区域电网平均排放因子来进行外购电力排放核算。

(一)区域电网平均排放因子

区域电网平均排放因子需要考虑各区域内所有电力生产企业、电网间电力交换,热电联产的排放在热力和电力之间的分配等因素,能够较为准确反映各区域内供应电力的二氧化碳排放水平,最适用于组织层面的外购电力排放测算。但由于其计算要获得各区域电网电力总碳排放量、电力调入调出、热电联产项目电力碳排放量等数据。由于数据无法完整获取,组织层面无法自行计算,必须参照国家有关部门公开发布。

(二)有关碳排放核算方法指南标准中明确的电力排放因子

《企业温室气体排放核算方法与报告指南 发电设施》明确购入电力排放核算要求为“电网排放因子采用0.6101tCO2/MWh,或生态环境部发布的最新数值”。

我们认为,公共机构无法降低电力生产供应的直接碳排放,降低购入电力间接碳排放的途径主要是减少电力消耗。现阶段公共机构核算外购电力间接排放的主要目的是为了科学核算排放量,开展碳排放结构分析,为寻找减排机会与制定控制碳排放措施提供依据,因此公共机构使用全国电网平均排放因子是合理的。本文选择《企业温室气体排放核算方法与报告指南》中规定的0.6101tCO2/MWh用于核算购入电力对应的间接排放。

三、公共机构碳排放量测算——以人民银行为例

(一)碳排放量测算

运用前述确定的碳排放核算边界、核算方法对人民银行分支机构2020年和2021年碳排放量进行测算。排放源主要包括:一是燃烧化石燃料,燃料种类为天然气、汽油;二是购入使用的电力对应的间接排放。由于无相关能耗数据,测算不包括购入的蒸汽、热力或冷力等对应的碳排放。

表2 人民银行分支机构2020年碳排放量测算明细表

|

序号 |

单位名称 |

总排放量(tCO2) |

消费天然气排放 |

消费汽油排放 |

购入电力间接排放 |

|||

|

排放量(tCO2) |

占比 (%) |

排放量(tCO2) |

占比 (%) |

排放量(tCO2) |

占比 (%) |

|||

|

1 |

上海总部 |

3744.8 |

203.3 |

5.4 |

46.8 |

1.2 |

3494.7 |

93.3 |

|

2 |

天津分行 |

3256.8 |

481.1 |

14.8 |

84.8 |

2.6 |

2691.0 |

82.6 |

|

3 |

沈阳分行 |

10465.4 |

202.0 |

1.9 |

386.7 |

3.7 |

9876.7 |

94.4 |

|

4 |

南京分行 |

12254.4 |

380.2 |

3.1 |

633.1 |

5.2 |

11241.2 |

91.7 |

|

5 |

济南分行 |

16724.9 |

2180.0 |

13.0 |

692.1 |

4.1 |

13852.9 |

82.8 |

|

6 |

武汉分行 |

11377.8 |

381.7 |

3.4 |

620.5 |

5.5 |

10375.5 |

91.2 |

|

7 |

广州分行 |

12957.0 |

186.8 |

1.4 |

666.2 |

5.1 |

12104.0 |

93.4 |

|

8 |

成都分行 |

14596.3 |

924.7 |

6.3 |

1183.6 |

8.1 |

12488.0 |

85.6 |

|

9 |

西安分行 |

15492.4 |

4866.3 |

31.4 |

575.3 |

3.7 |

10050.9 |

64.9 |

|

10 |

营业管理部 |

1358.5 |

16.0 |

1.2 |

53.6 |

3.9 |

1288.8 |

94.9 |

|

11 |

重庆营业管理部 |

5191.1 |

513.5 |

9.9 |

188.8 |

3.6 |

4488.8 |

86.5 |

|

12 |

石家庄中心支行 |

16316.6 |

961.5 |

5.9 |

1703.5 |

10.4 |

13651.5 |

83.7 |

|

13 |

太原中心支行 |

11045.4 |

1031.6 |

9.3 |

567.6 |

5.1 |

9446.2 |

85.5 |

|

14 |

呼和浩特中心支行 |

6170.3 |

626.1 |

10.1 |

479.8 |

7.8 |

5064.4 |

82.1 |

|

15 |

长春中心支行 |

7284.3 |

518.5 |

7.1 |

346.6 |

4.8 |

6419.2 |

88.1 |

|

16 |

哈尔滨中心支行 |

6430.6 |

22.1 |

0.3 |

455.0 |

7.1 |

5953.5 |

92.6 |

|

17 |

杭州中心支行 |

10957.4 |

203.7 |

1.9 |

997.6 |

9.1 |

9756.1 |

89.0 |

|

18 |

福州中心支行 |

7586.2 |

5.2 |

0.1 |

258.8 |

3.4 |

7322.2 |

96.5 |

|

19 |

合肥中心支行 |

11116.9 |

317.6 |

2.9 |

465.1 |

4.2 |

10334.2 |

93.0 |

|

20 |

郑州中心支行 |

17248.6 |

209.8 |

1.2 |

1039.5 |

6.0 |

15999.4 |

92.8 |

|

21 |

南昌中心支行 |

8381.8 |

283.8 |

3.4 |

591.7 |

7.1 |

7506.3 |

89.6 |

|

22 |

长沙中心支行 |

15330.2 |

562.7 |

3.7 |

1093.9 |

7.1 |

13673.6 |

89.2 |

|

23 |

南宁中心支行 |

9218.7 |

134.7 |

1.5 |

623.1 |

6.8 |

8460.9 |

91.8 |

|

24 |

海口中心支行 |

4169.4 |

63.0 |

1.5 |

84.8 |

2.0 |

4021.6 |

96.5 |

|

25 |

贵阳中心支行 |

9256.2 |

396.6 |

4.3 |

436.2 |

4.7 |

8423.4 |

91.0 |

|

26 |

昆明中心支行 |

6836.6 |

203.3 |

3.0 |

491.8 |

7.2 |

6141.6 |

89.8 |

|

27 |

拉萨中心支行 |

6499.7 |

0.0 |

0.0 |

455.2 |

7.0 |

6044.5 |

93.0 |

|

28 |

兰州中心支行 |

8060.2 |

335.1 |

4.2 |

597.7 |

7.4 |

7127.4 |

88.4 |

|

29 |

西宁中心支行 |

7855.3 |

3418.6 |

43.5 |

216.5 |

2.8 |

4220.2 |

53.7 |

|

30 |

银川中心支行 |

3807.8 |

831.2 |

21.8 |

73.2 |

1.9 |

2903.4 |

76.2 |

|

31 |

乌鲁木齐中心支行 |

6918.5 |

266.5 |

3.9 |

689.7 |

10.0 |

5962.3 |

86.2 |

|

32 |

大连市中心支行 |

1563.8 |

8.0 |

0.5 |

32.9 |

2.1 |

1522.9 |

97.4 |

|

33 |

青岛市中心支行 |

977.1 |

25.1 |

2.6 |

37.4 |

3.8 |

914.6 |

93.6 |

|

34 |

宁波市中心支行 |

2839.5 |

0.0 |

0.0 |

78.2 |

2.8 |

2761.3 |

97.2 |

|

35 |

厦门市中心支行 |

1176.5 |

28.2 |

2.4 |

16.4 |

1.4 |

1131.9 |

96.2 |

|

36 |

深圳市中心支行 |

2660.6 |

33.8 |

1.3 |

29.9 |

1.1 |

2597.0 |

97.6 |

|

合 计 |

297127.4 |

20822.2 |

7.0 |

16993.3 |

5.7 |

259311.8 |

87.3 |

|

表3 人民银行分支机构2021年碳排放情况

|

总排放量(tCO2) |

消费天然气排放 |

消费汽油排放 |

购入电力间接排放 |

|||

|

排放量 (tCO2) |

占比 (%) |

排放量 (tCO2) |

占比 (%) |

排放量 (tCO2) |

占比 (%) |

|

|

298911 |

19433 |

6.50 |

9800 |

3.28 |

259527 |

86.82 |

(二)主要结构情况

人民银行分支机构2020年总碳排放量29.71万吨二氧化碳,其中使用化石燃料引起的直接排放量3.78万吨二氧化碳,占总排放量的12.7%,购入使用电力对应的间接排放25.93万吨,占总排放量的87.3%。2021年总碳排放量29.89万吨二氧化碳,同比增长0.6%,其中使用化石燃料引起的直接排放量3.94万吨二氧化碳,占总排放量的13.2%,同比增长4.2%,购入使用电力对应的间接排放25.95万吨,占总排放量的86.8%,与2020年基本持平。

直接排放。使用天然气引起直接排放量占辖区总排放量比重最高的依次为西宁、银川、西安、天津、济南、上海,比重均在10%以上。使用天然气直接排放占比10%以下的共30个辖区。使用汽油引起直接排放量占辖区总排放量比重最高的依次为拉萨、哈尔滨、杭州、福州、南宁、宁波,比重均在7.4%以上。使用汽油直接排放占比10%以下的34个辖区。

间接排放。购入使用电力对应的间接排放量是人民银行分支机构碳排放的主要部分,购入电力碳排放量占总排放量比重高于80%的有33个辖区,占比最高的依次为深圳、大连、宁波、福州、海口、厦门等6个辖区。

四、结论与建议

本文探索了公共机构建筑运营碳排放量核算方法,通过梳理形成如下结论:

(一)结论

一是碳排放核算边界以机构控制权为界限、核算的温室气体种类为二氧化碳,碳排放的范围包括固定燃烧源和移动燃烧源的燃烧排放以及外购电力和热力的间接排放。

二是公共机构购入电力的排放因子采用全国电网平均排放因子较为合理。

三是以人民银行分支机构2021年能源消费数据为基础进行核算,人民银行分支机构总碳排放量为29.89万吨二氧化碳,其中使用化石燃料引起的直接排放量占13.2%,购入使用电力对应的间接排放量占86.8%。与2020年相比,使用化石燃料引起的直接排放量同比增长4.2%,购入使用电力对应的间接排放量基本持平。

(二)建议

一是完善公共机构碳排放核算体系。建议国家主管部门出台适用于公共机构特别是契合行政事业类单位碳排放特点的规范、统一的核算方法;碳排放核算边界口径与公共机构能源消费统计口径一致,降低碳排放核算难度,以便于快速推进公共机构碳排放核算工作;在公共机构碳排放核算方法中明确具体的电力排放因子数据。

二是减少直接碳排放空间仍然很大。按照国管局关于公共机构提前实现碳达峰、碳中和的目标,减少直至取消直接碳排放是公共机构的必然选择。江亿院士认为取消直接碳排放是实现建筑部门碳中和的主要任务之一,“只有实现‘气改电’才能实现建筑零碳”。人民银行分支机构需要加快电气化改造进程,将消耗化石燃料的空调和锅炉改造为电力热泵供暖供冷,公务用车逐步更新为新能源车辆,食堂积极应用电气化灶具等电炊事设备,降低机关办公直接碳排放。

三是降低间接碳排放需挖掘节能潜力。间接碳排放是人民银行分支机构碳排放的主体部分,占比接近九成。在国家层面,降低间接碳排放需要提高零碳电力在我国发电量的比重。在公共机构层面,降低间接碳排放需要继续挖掘节能潜力。随着中央和国家机关能耗定额及各省党政机关能耗定额的出台,人民银行分支机构应坚决执行公共机构能源资源消费总量和强度“双控”制度,持续提升能源利用效率,探索建立完善碳排放总量和强度指标监测制度,在降低间接碳排放上充分发挥能动性。

(文/中国人民银行机关服务中心 赵亮 古筝)

(如需转载,请注明出处为“全国机关事务管理研究会网站”。)