在党政机关“习惯过紧日子”“勤俭办一切事业”的背景下,严格控制机关运行成本规模,推进机关运行成本精准有效管理已成为亟待研究的现实问题。本研究探索建构机关运行成本标准框架并提出保障性机制建设策略,为优化机关运行成本管理提供参考。

一、机关运行成本标准化的现实需求

开展机关运行成本管理标准化工作,一方面源于机关事务标准化改革的政策要求,另一方面源于机关运行成本管理实践存在困境。

标准化是机关事务高质量发展的重要路径。机关运行成本标准化改革已被提上议事日程,国务院以及机关事务管理部门一直在推动机关运行成本标准化工作,多份重要文件均提及机关运行成本管理标准制定(表1)。

表1 涉及机关运行成本标准化的政策文件及内容摘要

|

文件名称 |

相关内容 |

发文时间 |

发布机构 |

|

《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号) |

快制定机关运行经费实物定额和服务标准。 |

2014年10月 |

国务院 |

|

《机关事务标准化发展规划(2018-2020年)》 |

完善机关运行经费管理标准。 |

2018年3月 |

国管局 |

|

《机关事务工作“十四五”规划》 (国管办〔2021〕259号) |

研究制定机关运行成本统计、核算等管理制度办法和标准。 |

2021年6月 |

国管局 |

|

《机关事务标准化工作“十四五”规划》 (国管办发〔2021〕36号) |

l 制定修订机关运行经费定额、成本核算和统计、绩效考评标准。 l 启动机关运行成本核算和统计、公务用车管理平台、公共机构碳排放核算、机关运行应急保障等方面的国家标准制定工作。 |

2021年9月 |

国管局、市场监管总局 |

来源:作者根据国管局官方网站信息资料整理。

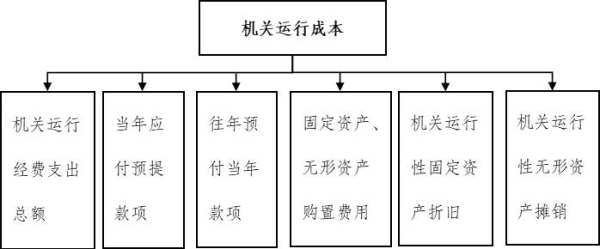

机关运行成本标准化建设始于机关运行成本统计工作存在实践困境。现行机关运行成本项目统计范围如图1所示,但“行政运行”“事业运行”“一般行政管理事务”“机关服务”“离退休人员管理机构”5个功能分类科目的边界模糊。《政府会计制度》中,仅“业务活动费用”与机关运行成本核算有直接联系,但成本核算对象与范围界定并不清晰。机关运行成本缺乏专属的会计科目以及整合的预决算表。

图1 机关运行成本项目统计范围

新发展形势要求转变机关事务管理模式,即从收付实现制转向权责发生制,从粗放化转向集中化、精细化,从合规化控制转向绩效化管理。在机关事务标准化改革背景下,建立机关运行成本管理标准框架,规范成本运行的范围、方向与形式,是提升机关运行保障效能的必由之路。

二、机关运行成本标准框架建构

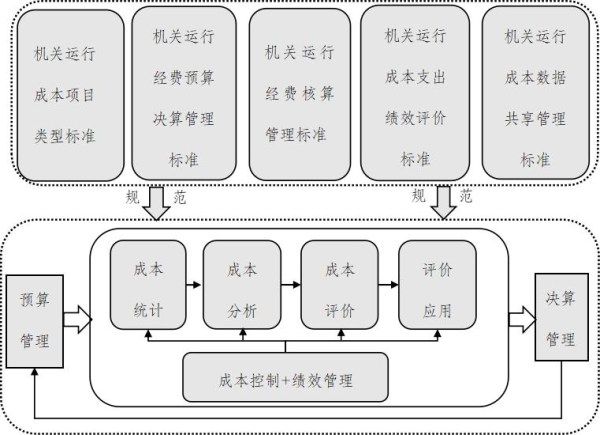

文章依据机关事务管理的政策规定及一般性工作实践需求,搭建机关运行成本标准框架,主要有如下5类标准:机关运行成本项目类型标准,机关运行成本经费预决算管理标准,机关运行成本经费核算管理标准,机关运行成本支出绩效评价标准,机关运行成本数据共享管理标准。以上标准共同构成机关运行成本标准化管理规范体系(图2)。

图2 机关运行成本标准化管理规范体系

5类机关运行成本管理标准的内容及构成说明如下:

(一)机关运行成本项目分类框架。结合机关运行成本的基本属性、内容性质与功能特征,文章将机关运行成本项目划分为以下类型(图3):购买货物类支出成本,工程类支出成本,服务类支出成本,资产类支出成本,混合类支出。

图3 机关运行成本项目分类框架

在机关运行成本类型划分的基础上,本文引入具体费用项目,构建机关运行成本项目分类框架,形成机关运行成本的会计科目体系(表2)。

表2 机关运行成本项目分类表

|

费用类型 |

成本项目类型 |

||||

|

购买货物类 支出成本 |

工程类 支出成本 |

服务类 支出成本 |

资产类 支出成本 |

混合类 支出成本 |

|

|

1.办公费 |

|

|

√ |

|

|

|

2.印刷费 |

√ |

|

|

|

|

|

3.水费 |

√ |

|

|

|

|

|

4.电费 |

√ |

|

|

|

|

|

5.邮电费 |

|

|

√ |

|

|

|

6.物业管理费 |

|

|

√ |

|

|

|

7.差旅费 |

|

|

√ |

|

|

|

8.因公出国(境)费用 |

|

|

√ |

|

|

|

9.维修(护)费 |

|

|

√ |

|

|

|

10.会议费 |

|

|

√ |

|

|

|

11.专用材料费 |

√ |

|

|

|

|

|

12.租赁费 |

|

|

√ |

|

|

|

12.1办公用房租赁费 |

|

|

√ |

|

|

|

12.2网络租赁费 |

|

|

√ |

|

|

|

13.培训费 |

|

|

√ |

|

|

|

14.取暖费 |

|

|

√ |

|

|

|

15.公务接待费 |

|

|

√ |

|

|

|

15.1国内公务接待费 |

|

|

√ |

|

|

|

15.2国(境)外接待费 |

|

|

√ |

|

|

|

16.公务用车运行维护费 |

|

|

√ |

|

|

|

16.1燃料费 |

|

|

√ |

|

|

|

16.2维修费 |

|

|

√ |

|

|

|

16.3保险费 |

|

|

√ |

|

|

|

16.4过路过桥费 |

|

|

√ |

|

|

|

16.5停车费 |

|

|

√ |

|

|

|

16.6其他相关支出 |

|

|

√ |

|

|

|

17.其他交通费用 |

|

|

√ |

|

|

|

18.房屋建筑物购建 |

|

|

|

√ |

|

|

19.办公设备购置 |

|

|

|

√ |

|

|

20.基础设施建设 |

|

√ |

|

|

|

|

21.大型修缮 |

|

√ |

|

|

|

|

22.信息网络及软件购置更新 |

|

|

|

√ |

|

|

23.公务用车购置 |

|

|

|

√ |

|

|

24.咨询费 |

|

|

√ |

|

|

|

25.手续费 |

|

|

√ |

|

|

|

26.劳务费 |

|

|

√ |

|

|

|

27.委托业务费 |

|

|

√ |

|

|

|

28.其他商品和服务支出 |

|

|

√ |

|

|

|

29.专用设备购置 |

|

|

|

√ |

|

|

30.其他交通工具购置 |

|

|

|

√ |

|

|

31.文物和陈列品购置 |

|

|

|

√ |

|

|

32.无形资产购置 |

|

|

|

√ |

|

|

33.其他资本性支出 |

|

|

|

√ |

|

|

34.当年应付预提款项 |

|

|

|

|

√ |

|

35.往年预付当年款项 |

|

|

|

|

√ |

|

36.机关运行性固定资产折旧 |

|

|

|

|

√ |

|

36.1房屋及构筑物折旧 |

|

|

|

|

√ |

|

36.2通用设备折旧 |

|

|

|

|

√ |

|

36.3专用设备折旧 |

|

|

|

|

√ |

|

36.4家具、用具及装具折旧 |

|

|

|

|

√ |

|

37.机关运行性无形资产摊销 |

|

|

|

|

√ |

在机关运行成本5种类型之下的各费用项目,来源于对各地机关运行成本统计信息的总结以及国家有关政策所规定费用内容的梳理,按5种类型进行项目归集,能够较全面反映机关运行成本结构及机关运行成本耗费情况,为实务部门提供相对丰富的财务核算工具选择。

(二)机关运行经费预决算管理标准框架。机关运行经费预决算管理标准框架包括预算管理与决算管理两大方面的标准。文章基于权责发生制下机关运行成本的归集逻辑,依据有关政策内容要求,建立机关运行经费预算与决算管理项目的优化标准框架(表3)。

表3 机关运行经费预算/决算管理标准表

|

费用类型 |

费用性质 |

||

|

商品和服务 支出 |

资本性 支出 |

其他 支出 |

|

|

1.办公费 |

√ |

|

|

|

2.印刷费 |

√ |

|

|

|

3.水费 |

√ |

|

|

|

4.电费 |

√ |

|

|

|

5.邮电费 |

√ |

|

|

|

6.物业管理费 |

√ |

|

|

|

7.差旅费 |

√ |

|

|

|

8.因公出国(境)费用 |

√ |

|

|

|

9.维修(护)费 |

√ |

|

|

|

10.会议费 |

√ |

|

|

|

11.专用材料费 |

√ |

|

|

|

12.租赁费 |

√ |

|

|

|

12.1办公用房租赁费 |

√ |

|

|

|

12.2网络租赁费 |

√ |

|

|

|

13.培训费 |

√ |

|

|

|

14.取暖费 |

√ |

|

|

|

15.公务接待费 |

√ |

|

|

|

15.1国内公务接待费 |

√ |

|

|

|

15.2国(境)外接待费 |

√ |

|

|

|

16.公务用车运行维护费 |

√ |

|

|

|

16.1燃料费 |

√ |

|

|

|

16.2维修费 |

√ |

|

|

|

16.3保险费 |

√ |

|

|

|

16.4过路过桥费 |

√ |

|

|

|

16.5停车费 |

√ |

|

|

|

16.6其他相关支出 |

√ |

|

|

|

17.其他交通费用 |

√ |

|

|

|

18.房屋建筑物购建 |

|

√ |

|

|

19.办公设备购置 |

|

√ |

|

|

20.基础设施建设 |

|

√ |

|

|

21.大型修缮 |

|

√ |

|

|

22.信息网络及软件购置更新 |

|

√ |

|

|

23.公务用车购置 |

|

√ |

|

|

24.咨询费 |

√ |

|

|

|

25.手续费 |

√ |

|

|

|

26.劳务费 |

√ |

|

|

|

27.委托业务费 |

√ |

|

|

|

28.其他商品和服务支出 |

√ |

|

|

|

29.专用设备购置 |

|

√ |

|

|

30.其他交通工具购置 |

|

√ |

|

|

31.文物和陈列品购置 |

|

√ |

|

|

32.无形资产购置 |

|

√ |

|

|

33.其他资本性支出 |

|

√ |

|

|

34.当年应付预提款项 |

|

|

√ |

|

35.往年预付当年款项 |

|

|

√ |

|

36.机关运行性固定资产折旧 |

|

|

√ |

|

36.1房屋及构筑物折旧 |

|

|

√ |

|

36.2通用设备折旧 |

|

|

√ |

|

36.3专用设备折旧 |

|

|

√ |

|

36.4家具、用具及装具折旧 |

|

|

√ |

|

37.机关运行性无形资产摊销 |

|

|

√ |

预算与决算管理标准框架既对应上文提出的机关运行成本项目分类框架,也与现有的机关事务管理部门预决算管理制度规范相衔接,对于机关运行成本项目内容的统一化管理与规范化应用有较为连贯的参考价值。

(三)机关运行经费核算标准框架。机关运行经费核算标准管理框架应当分类型、分性质反映机关运行经费支出,反映不同活动领域的经费使用情况。本文将机关运行经费核算划分为8种类型并对相关费用进行归集,形成《机关运行经费核算标准框架》(表4)。

表4 机关运行经费核算标准表

|

核算费用类型 |

定义 |

具体项目 |

|

1.办公用房保障费用类 |

与办公用房保障活动相关的费用 |

房屋维修费 |

|

房屋租金费 |

||

|

房屋购置费 |

||

|

其他相关费用 |

||

|

2.公务用车保障费用类 |

与公务用车保障活动相关的费用 |

车辆购置费 |

|

车辆维修费 |

||

|

车辆保险费 |

||

|

车辆燃油费 |

||

|

过路过桥停车费 |

||

|

出车补助费 |

||

|

租车费 |

||

|

其他相关费用 |

||

|

3.公共机构能源保障费用类 |

与办公用房保障活动相关的水费、电费、取暖费等费用 |

公共照明电费 |

|

电梯运行电费 |

||

|

绿化用水用电费用 |

||

|

消防系统用水、用电费用 |

||

|

安防、门禁、摄像头等设备运行费用 |

||

|

取暖费 |

||

|

其他相关费用 |

||

|

4.后勤服务保障费用类 |

与后勤服务保障活动相关的物业管理费用 |

绿化支出 |

|

保洁支出 |

||

|

安全保卫支出 |

||

|

餐饮保障支出 |

||

|

会议服务费 |

||

|

其他相关费用 |

||

|

5.内部运行保障费用类 |

与内部运行保障活动相关的费用 |

计算机设备购置与 维修费 |

|

办公设备购置与 维修费 |

||

|

家具购置与维修费 |

||

|

办公软件等无形资产购置费 |

||

|

办公费 |

||

|

印刷费 |

||

|

手续费 |

||

|

邮电费 |

||

|

其他相关费用 |

||

|

6.公务交流保障费用 |

与公务交流活动相关的费用 |

差旅费 |

|

培训费 |

||

|

会议费 |

||

|

公务接待费 |

||

|

因公出国(境)费 |

||

|

其他相关费用 |

||

|

7.委托服务保障费用类 |

与委托服务保障活动相关的费用 |

委托外单位、个人办理业务产生的委托业务费 |

|

咨询费 |

||

|

劳务费 |

||

|

其他相关费用(不含物业费) |

||

|

8.其他活动保障费用类 |

除上述费用类型外,用于保障机关运行的其他相关费用 |

|

表4所示标准框架不是完全独立于政府财务系统的创新举措,而是借鉴现行政府财务核算的常规标准项目,仅对部分经费项目进一步细化,是机关事务部门进行机关运行经费预决算管理的“变体”。

(四)机关运行成本支出绩效评价标准框架。为适应预算绩效管理新要求,文章探索建构机关运行成本支出绩效评价标准框架(表5)。

表5 机关运行成本支出绩效评价标准框架

|

一级指标 |

二级指标 |

指标值 |

|

经济性指标 |

选取能反映机关运行成本控制水平的指标,例如人均成本支出等。 |

对具体指标进行定量化操作,并设计出一套能反映机关运行成本支出整体绩效的评价指标计算方法体系。 |

|

稳定性指标 |

选取能反映保障机关运行成本管理的指标,例如机关运行经费管理制度建设等。 |

|

|

效益性指标 |

选取能反映机关运行成本管理积极效应的社会性指标,例如财政透明度等。 |

|

|

满意性指标 |

选取能反映机关干部职工满意度水平的指标,例如经费支出公平感等。 |

该标准框架对各地评价制度中的指标类型进行了优化设计,目标在于与“政府财政预算管理”“财务运行绩效评估工作”紧密结合,大体实现横向可比,纵向对应,可供机关事务管理部门参考应用。

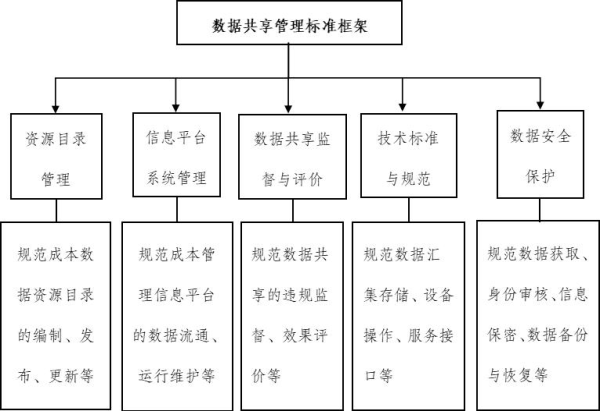

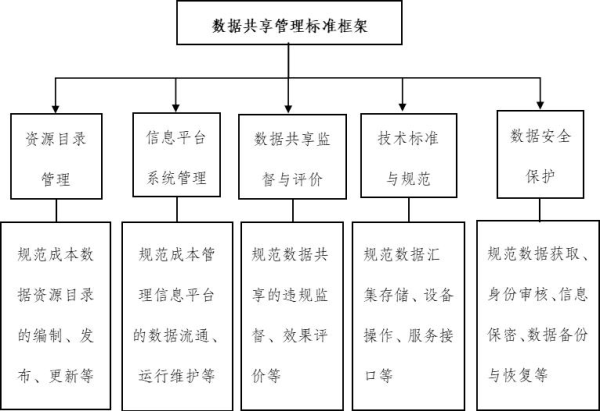

(五)机关运行成本数据共享管理标准 。机关运行成本核算须适应数智化管理生态,构建机关运行成本数据共享管理标准框架具有重要的现实应用价值。本文建构的数据共享管理标准体系如图4所示。

。机关运行成本核算须适应数智化管理生态,构建机关运行成本数据共享管理标准框架具有重要的现实应用价值。本文建构的数据共享管理标准体系如图4所示。

图4 机关运行成本数据共享管理标准体系

机关运行成本数据共享管理标准体系可促进单位部门完善机关运行成本数据网络,推进数据资源共享,推动管理流程机制标准化运行,弥合政府部门横向联动与纵向贯通的“管理缝隙”,提高管理效能。

三、机关运行成本标准框架应用的保障机制

(一)建立机关运行成本数字收集运用的质量控制机制。完善机关运行成本统计全过程工作系统,优化统计报表设计,完善统计报表结构、内容和审核模板,建立基于财政会计制度、权责发生制的统计制度。优化机关运行成本会计科目分类设计,执行稳定统一的运行成本取数标准,规范折旧、摊派等混合性科目支出的会计核算。改进机关运行各类经费的跟踪监控方式,建设机关运行成本智慧管控平台,打造机关财务管理共享平台,建立定期成本报告制度和追踪问效制度,强化数据采集分析,实时监控,落实约束问责机制。

(二)建立机关运行经费预算的一体化管理机制。完善机关运行经费预算编制与执行规范,将机关运行经费纳入预算管理,明确机关运行经费预算编制流程,强化预算执行监督与绩效评价。优化机关运行经费预算问题解决的工作标准,以实物定额和服务标准为突破口,重点解决机关运行经费预算支出定额和开支、机关资产配置、办公用房建设、维修和物业服务等工作标准问题。建立机关运行成本项目预算支出标准体系,逐步形成包括货物类、工程类、服务类、资产类、混合类的机关运行成本项目管理规范。

(三)建构标准化信息化深度融合的管理服务机制。应用大数据、人工智能等技术,建构“数智化+”机关运行成本管理模式,具体举措有:以数据管理标准化推进机关运行成本管理,制定基础数据、云接入等方面的地方标准,为数据共享共用、业务一网通办等,提供统一的业务流程和数据接口标准。以数字化流程再造提升机关运行成本管理效能,推动操作流程标准化处置与自动化审核,推进“一件事”智慧集成管理改革。以智慧管理推进机关运行成本管理效能,打造一体化集成数字系统,建立即时监测与风险管控机制,构建机关运行成本运行态势感知体系,发挥政府财务数据云辅助管理决策优势。

(四)建立政府机关运行成本的公开财务报告机制。选择权责发生制的政府运行成本管理模式,须建立政府财务报告制度,具体举措有:政府财务报告收入费用表增设“机关运行成本”项目并设“机关运行成本项目分类表”,按照购买货物类、工程类、服务类、资产类、混合类项目反映成本明细情况。强化政府财务报告发布前的“机关运行成本”内部审计,构建单位内部审计自查自纠机制,审计范围覆盖机关运行保障工作。通过政府财务报告发挥机关运行成本的绩效考核功能,政府财务报告必须呈现机关运行成本的业务管理绩效项目,提供反映机关运行保障工作成效的数据信息,强化成本管理责任。

(文/深圳大学机关事务研究院、广东省机关事务管理局 曾锡环 黄钦旭 胡纯剑)

(如需转载,请注明出处为“全国机关事务管理研究会网站”。)