资产是机关事务管理的核心要素之一,资产管理到位能够有效保障行政事业单位履职。但由于制度不完善、监管不到位、管理欠精准,我国行政事业单位资产在一定程度上存在着底数不清、产权不明、利用率低、闲置率高等问题。因此,优化行政事业单位资产管理已成为各级政府共识。笔者认为,建立治理导向型绩效评估模式,有助于增强行政事业单位资产管理绩效评估能力,提升资产管理整体效能,助力政府治理体系与治理能力现代化。

一、公共部门绩效评估:从“管理”到“治理”

进入21世纪,“治理”成为社会管理与服务的新范式。“管理”与“治理”的内涵差异较大。“管理”强调主体的单一性,决策的单向性,目标的管控性,执行的被动服从性以及管理过程的刚性;“治理”突出主体的多元性,决策的双向性,目标的服务性,执行的参与性,过程的合作性、动态性与法治化。

公共部门绩效评估模式经历从“管理”到“治理”的转变。从传统公共行政到新公共服务,公共部门绩效评估发生内涵、形式、价值取向方面的变化。有学者勾勒出我国政府绩效评估逐步从“管理主义”到“治理导向”的演变轨迹。早期,我国政府建立管理导向型评估方式。此方式植根于自上而下延伸的制度空间,重点考察局部、静态的管理效率,具有单向性、工具性、短期性、行政性。面向新公共治理时代,回应、合作、协调、责任、法治、公平、公共性等构成现代政府工作的核心要素。治理与政府绩效评估结合,推动治理导向型绩效评估模式的诞生。

治理导向的公共部门绩效评估特点如下:(1)评估主体多元化。绩效评估过程纳入内外部主体,实现多元主体参与;(2)评估指标综合化。评估指标选择兼顾投入、过程与结果,系统评价政府工作的效率、效益、效能;(3)组织方式联动化。绩效评估逐步摆脱对行政手段的依赖。评估部门通过沟通、协调、合作等策略,与其他部门构成评估合力;(4)评估范围拓展化。治理导向型绩效评估对政府整体治理效能进行闭环式、系统式评估。既反映特定活动的效率或成本,亦呈现治理体系建设成效与治理能力水平;(5)评估方式多样化。绩效评估工具不断丰富,纳入技术型、管理型、市场型等新型评估方式;(6)评估过程制度化。治理导向型绩效评估以制度为基石,实现评估过程的秩序化、合理化、稳定化。

二、基于治理的行政事业单位资产管理绩效评估模式

政府绩效评估向“治理”转型,要求建立基于治理的行政事业单位资产管理绩效评估模式,突破传统的绩效评估框架,推动资产管理工作高质量发展。

(一)资产管理绩效评估实践及其特点

国家日益重视行政事业单位资产管理绩效评估,系列政策提出有关要求,如表1所示。

表1 有关行政事业单位资产管理绩效评估的政策文件

各级政府探索行政事业单位资产管理绩效评估。2012年,国家机关事务管理局印发《中央行政事业单位资产管理绩效考评办法(试行)》,要求在中央层面开展绩效评价工作,提供若干评估指标。各地政府近年来推进有关工作,部分省市提供绩效评价的具体方案,但全国层面尚未有统一的绩效评价制度。

我国行政事业单位资产管理绩效评估特点如下:(1)定性与定量指标相结合,大多数指标以“效率”为导向,聚焦于业务与管理层面;(2)评估主体单一,要求各部门及其所属事业单位根据规定,开展自我评价,形成自评报告,由财政部门统一审核与抽检;(3)评价方式以行政手段为主,主要采取填表方式开展评估工作;(4)注重业务性协同,忽视了管理、主体层面的协同;(5)评估工作制度化建设,资产管理绩效评价办法为实施评价工作提供制度依据。总体而言,目前我国行政事业单位资产管理绩效评估实践仍然呈现“管理导向”。

(二)治理导向型绩效评估模式建构

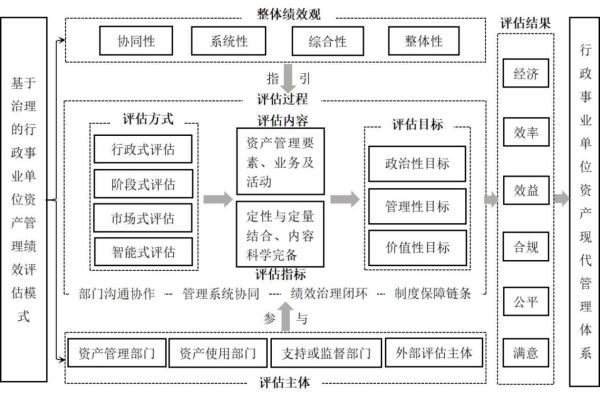

绩效评估模式创新是机关事务工作适应治理现代化的“突破口”。国家治理语境下,机关事务工作通过有效统筹与运作各类资产资源,强化运行保障的角色地位。国家机关事务管理局提出以资产管理为基础的集中统一管理发展目标。目标实现离不开绩效评估“指挥棒”。关键在于推动行政事业单位资产管理绩效评估模式从“管理”转向“治理”。图1建构了基于治理的行政事业单位资产管理绩效评估模型。与传统的绩效评估方式相比,治理导向型绩效评估模式在评估理念、评估目标、评估方式、评估主体、评估过程、评估结果方面拥有独特内涵,具体如下。

其一,评估理念。治理导向型绩效评估突破业务性评估,强调整体绩效观。整体绩效观要求跨越部门边界,重视整体效能产出。要求集合技术、文化、管理、制度、行为等要素,整合资产采购、配置、使用、处置、维修、调剂等活动。通过集成管理、服务及保障环节内容,建立系统综合的绩效评估框架、绩效治理体系;其二,评估目标。行政事业单位资产管理目标多元化。首要目标是有效保障政府部门有序运转与正常履职,服务于党和国家的中心工作、重大活动,这属于政治性目标。过紧日子背景下,资产配置与使用过程,追求节约集约、精准高效、规范运营的管理性目标。资产工作还须融入政府价值性目标实现过程,承担增进公共利益与创造公共价值的责任。资产管理绩效评估过程同样要求与政治性、管理性以及价值性目标相衔接;其三,评估方式。综合采用多元化的绩效评估方式,包括行政主导的“填表上报”评估,管理主导的“事前—事中—事后”阶段式评估,技术主导的“智能化”评估,市场主导的“第三方评估”等。应用多元评估方式,有助于提升绩效评估的科学性、精准性;其四,评估主体。构建多元主体参与的绩效评估系统,包括财政、机关事务、行政事业单位等资产管理与使用部门,包括采购、审计、人事、监管等职能支持或监督部门,包括公众、专家、第三方评估机构等外部评估主体。多元主体参与评估过程,增强参与性、公共性;其五,评估过程。治理导向型绩效评估模式强调协调、合作、回应、规范等内在价值,要求建立高效能的绩效评估支撑系统。各部门以绩效为“公约数”,各司其职,协商合作,提升绩效评估与资产管理能力。绩效、预算、会计、激励、问责等管理系统协同运作。建立绩效治理闭环,实现绩效评估上下联动、多向互动、动态回应。建立制度保障链条,实现评估过程的规范稳定发展;其六,评估结果。治理导向型绩效评估以行政事业单位资产治理效能为核心,强调经济、效率、效益、合规、公平以及满意度等成效,全面反映投入、产出、过程、活动等方面的管理结果。

图1 行政事业单位资产的治理导向型绩效评估模型

三、行政事业单位资产治理导向型绩效评估的推行策略

治理导向型绩效评估模式推行过程面临诸多制约,应采取如下五大策略,解决绩效评估理念难以转变、整体管理能力欠缺以及制度空间不足等问题。

(一)营造治理导向型绩效评估的制度生态

制度包含标准、法律、政策、内部规则等内容,是管理工作创新与持续开展的基础。治理导向型绩效评估作为一项创新的评估模式,其推行过程需要高质量的制度生态支撑,核心在于建立由标准、政策、法律等构成的制度体系。一是在标准建设上,加大行政事业单位资产绩效评价指标和标准体系建设力度,结合政府治理现代化要求,按照分类型、分行业、分层次的形式,建立资产绩效评价指标和标准体系,明确评估原则、职责、流程、方法、结果应用等内容要素;二是在政策优化上,倡导制定《行政事业单位国有资产管理绩效评价试点工作方案》,通过试点示范,推动资产管理领域建立治理导向型绩效评估体系。同时,制订实施《行政事业单位资产管理绩效评估办法》《行政事业单位资产管理绩效评估导则》《行政事业单位资产管理绩效评估操作指南》等制度文件,并与预算绩效管理制度以及政府治理目标相衔接,提升治理导向型绩效评估工作的制度执行力;三是在法制化上,从法律层面界定治理导向型绩效评估的内涵、基本步骤、主要内容、部门权责关系,确立公众参与的合法性基础,推动公共利益、公共价值融入资产绩效治理制度体系。营造“标准+政策+法制”的制度生态,拓展绩效治理的制度空间,有效保障治理导向的资产管理绩效评估体系的规范化建设。

(二)构筑多元主体共同参与的评估格局

行政事业单位资产管理绩效评估是一项系统性工程,牵涉各类部门。治理导向型绩效评估模式将各类绩效生产主体视为一个整体,除了让被评估单位参与绩效自评工作外,还要求建立多元主体参与的评估网络。一是增强社会主体参与能力。建立公众参与资产管理绩效评估的正式通道,规范化公众参与行为,提升公众有序参与评估工作的能力,改善政府形象的同时,提高公众对资产工作的满意度;二是吸纳市场主体力量。市场评估主体拥有专业化的评估技术。建立第三方评估机构数据库,选择高水平机构参与资产管理绩效评估,形成高质量的绩效治理报告,为绩效改进提供决策支持;三是推动绩效评估监督力量参与。推动财会、司法、审计、人大等评估监督主体参与绩效评估过程,形成绩效评估监督合力,重点考察资产管理与评估工作的合规水平,保证绩效生产与评价活动的廉洁性。建立政府、社会、市场共同参与的评估网络,构建上级、同级、下级的多层级评价体系,为实现治理导向型绩效评估目标汇聚各方力量。

(三)搭建系统集成的绩效评估指标框架

推行治理导向型绩效评估,离不开系统集成的评估指标体系,策略如下:一是基于整体绩效观的指标设计。除了纳入财务性、业务性、经济性指标,还应结合行政事业单位资产整体管理实情,提炼反映整体绩效的指标,比如职能整合、资产集中配置、项目统一审批、部门协作水平等。整体绩效观融入行政事业单位资产管理评估全过程,能够提升资产整体性治理能力;二是面向组织目标选择评估指标。绩效评估最终目的在于实现组织目标。在评估指标筛选中,有关部门应考察特定指标是否有助于实现政治性、管理性以及价值性目标,剔除无效指标,并优化设计面向公共服务的指标内容。指标与目标间的“强关系”建构,提升资产管理绩效生产对政府治理现代化的贡献度,落实“过紧日子”“勤俭节约”“国有资产保值增值”等政策要求;三是平衡评估指标的共性与个性。行政事业单位涵盖多个行业类型。治理导向型绩效评估指标体系设计,须在共享共用、可比可测的基础上,体现各行业的资产管理特点。

(四)建构绩效评估过程的协同治理机制

资产管理绩效评估是对资产管理进行综合性考核与评价的过程,面对复杂的治理情形,须建立绩效评估过程的协同治理机制。一是建立跨部门协作机制。优化机关事务管理部门、财政部门、行政事业单位间的协作关系,建立统分结合、职责明确的工作机制,通过协商沟通形成绩效评估合力。深化评估、监督、人事、金融等部门联系,破除管理壁垒,促进信息流通,全过程保障绩效评估工作开展;二是完善绩效评估方式组合使用机制。借鉴学习企业绩效评估的先进理念或技术,组合使用行政式、阶段式、市场式以及智能式评估方式;三是构建绩效评估协同保障机制。在绩效评估过程中,配套建立激励、惩处、检查、问责等工作机制,配套建立绩效报告、绩效反馈、绩效监控等绩效治理机制。不同工作机制协调运行,优化完善绩效评估体系。融合建设绩效管理、预算管理、价值管理、实物管理等系统,提升绩效评估在政府治理能力体系建设中的促进作用。

(五)发挥数字技术的绩效评估赋能作用

大数据时代,数字技术在各领域发挥巨大赋能效应。可以借助数字技术的功能优势,推行治理导向型绩效评估模式。一是建立绩效评估数据库。借助数字技术,打破跨部门数据共享壁垒,及时收集与汇总各行政事业单位资产数据,分类分层管理数据,为整体绩效评估提供大规模数据支撑;二是建立数智监管与反馈平台。提升绩效治理效能,与管理绩效生产与应用的有效性关系甚密。建立绩效管理数字平台,全过程监管资产配置、使用、处置、调剂、共享等活动,并追踪绩效评估结果应用的方向及效果,动态反馈资产体系运行信息,及时预警管理低效、资产浪费等风险问题,有效应对信息模糊的绩效治理情形,实现各类资产的优化配置、高效利用;三是打造政社互动平台。建立面向社会的资产管理信息系统。一方面增强公众参与行政事业单位资产管理绩效评估的能力,另一方面通过平台公布绩效信息,满足公众获知资产管理情况的诉求。这增进了公众与政府间的对话,激发公众参与政府管理工作的热情,提升绩效评估工作的透明性以及公共性。

作者:董诗国、黄钦旭、丁煌

作者单位:湖北省机关事务管理局、武汉大学机关事务管理研究中心

本文获2024年研究成果鉴定二等奖